HRP Forderungs- und Finanzierungsmanagement

Kredit.Versicherung - Absicherung des Lieferantenkredits

Schützt Unternehmen vor unbezahlten Rechnungen - offenen Forderungen - weltweit

Die Kredit.Versicherung gehört zur Gruppe der Schaden- und Unfallversicherung.

Die Kreditversicherer bieten Versicherungsschutz für Unternehmen an, um sich vor den finanziellen Folgen durch nicht erfolgte Zalung für Warenlieferungen oder Dienstleistungen zu schützen.

Der Name Kreditversicherung steht dabei als Oberbegriff für weitere Begriffe, die das Forderungsausfallrisiko beschreiben:

- Warenkreditversicherung

- Forderungsausfallversicherung oder auch Delkredereversicherung

Bei der Kreditversicherung werden die Risiken mit bestimmten Limiten oder Deckungssummen versichert. Im Rahmen der Deckungssummen kann der Versicherungsnehmer seine Kunden versichert auf Zahlungsziel beliefern. Die Deckungssummen aller GDV-Mitgliedsunternemen betrug im Jahr 2019 422 Mrd. EUR.

Sonderpolice der Kreditversicherung - Anfechtungsversicherung

Als Ergänzung eines bestehenden Kreditversicherungsvertrages oder als Stand-alone-Police.

Die Anfechtungsversicherung - auch Insolvenzanfechtungspolice genannt - ist eine Sonderpolice im Rahmen der Kreditversicherung.

Die Anfechtungsversicherungsoll neben der Warenkreditversicherung Unternehmen gegen drohende Rückforderungen von Insolvenzverwaltern aufgrund von Insolvenzanfechtungsansprüchen Versicherungsschutz zu gewähren. Die Insolvenzanfechtungspolice kann singulär oder als Zusatz zur Warenkreditversicherung abgeschlossen werden. Diese bietet dem VN Schutz gegen Ansprüche, mit welchen der Insolvenzverwalter bereits geleistete Zahlungen des Kunden an den VN über mehrere Jahre rückwirkend zurückfordert.

Bedarfsgerechte Absicherung von Investitionsgütern

Eine weitere spezielle Ausprägung innerhalb der Kreditversicherung ist die sog. Investitionsgüterkreditversicherung. Diese Police wendet sich überwiegend an Unternehmen und Händler, die Forderungen aus Liefer- und Leistungsverträgen und Leasingverträgen haben und die des jeweiligen Grundvertrages Laufzeiten bis zu 60 Monate, in Einzelfällen auch darüber hinaus betragen.

Sie haben Bedarf an einer Investitionsgüterkreditversicherung / Single-Risk-Police - Sprechen Sie uns bitte an!

KreditVersicherung

Forderungsausfälle vermeiden - Kunden überprüfen und überwachen - Liquidität sichern

- Ihr Kunde zahlt nicht mehr

- Sicherung des Forderungsbestandes

- Schutz vor finanziellen Verlusten

- Bonität und Liquidität Ihres Unternehmens bleibt erhalten

- Kreditversicherung ist ein Instrument des Debitorenmanagements

- Zahlungsschwierigkeiten Ihres Kunden frühzeitig erkennen

- Bestehenden Lieferbeziehung von einem Kreditversicherer ständig überwachen lassen

- Keine existenzbedrohende Risiken eingehen

Schutz gegen Forderungsausfall - weltweit!

Unter einer KreditVersicherung wird die Versicherung des Lieferantenkredites verstanden.

Sie umfasst jedoch nicht Kredite wie Immobilienkredite oder Bankdarlehen. Diese werden gemeinhin als Restschuldversicherung oder Kreditausfallversicherung bezeichnet. Sinnville Alternativen zu einer Restshuldversicherung sind: Risikolebensversicherung, Berufsunfähigkeitsversicherung, Private Unfallversicherung

Ehe Sie eine solche "Kredit"versicherung abschließen, sollten Sie daher prüfen, ob die Länge und die Höhe Ihres Kredites eine Restschuldversicherung rechtfertigen und nicht bestehende Versicherungen dieselben Risiken bereits abdecken.

Mit einem Kreditversicherungsvertrag für Warenlieferungen oder erbrachte Dienstleistungen schützen Sie ihr Unternehmen vor wirtschaftlichen und politischen Risiken, die jenseits Ihrer Kontrolle liegen.

Gesichert wird das Unternehmensergebnis, weil keine Forderungen ausgebucht werden müssen. Dadurch verbessert sich das Unternehmensergebnis und das Unternehmen kann profitabel und kalkulierbar wachsen. Unkalkulierbare Risiken gehören somit der Vergangenheit an.

Eine Warenkreditversicherung gibt Ihnen das Vertrauen, neuen Kunden Kredit zu gewähren, und verbessert Ihre Finanzierungsmöglichkeiten, häufig zu attraktiveren Konditionen.

Die Kreditversicherungspolice wird von den Kreditversicherern in allen Unternehmensgrößen, in fast allen Branchen mit den unterschiedlichsten Deckungskonzepten für weltweite Lösungen angeboten.

HRP als Fach- und Spezialmakler kennt die Möglichkeiten des Marktes und sucht für das interessierte Unternehmen die Variante aus, die am besten geeignet ist.

Sonderform der KreditVersicherung - die Investitionsgüterkreditversicherung

Forderungslaufzeiten bis 60 Monate - darüber hinaus im Einzelfall möglich.

Als Fachmakler überprüft HRP Ihren bestehenden Kreditversicherungsvertrag - Sprechen Sie uns darauf an!

Für die Überprüfung eines bestehenden Kreditversicherungsvertrages benötigen wir zwei Dinge:

- HRP VD Kreditversicherung und das

- HRP Maklermandat, damit wir den von Ihnen ausgefüllten Analysebogen einen Kreditversicherer zwecks Ausschreibung weiterleiten dürfen.

Bitte hier downloaden.

Sobald die Unterlagen ausgefüllt und mit Datum, Stempel und Unterschrift bei uns vorliegen, starten wir eine Ausschreibung.

Kreditversicherung Angebot - "Erstindikation"

KreditVersicherung gibt es für alle Unternehmensgrößen und fast allen Unternehmensbranchen - weltweite Lösungen sind möglich.

Die Kosten für eine KreditVersicherung ermitteln wir für Ihr Unternehmen im Vorfeld! Wir kennen die Anbieter und stimmen mit Ihnen ab, welche Lösung Ihr Unternehmen braucht.

Sie möchten eine KreditVersicherung abschließen und möchten wissen, was diese für Ihr Unternehmen kosten könnte.

Mit der HRP-KurzVD-Kreditversicherung können wir Ihnen diesen Service kostenlosen und unverbindlich bieten.

Füllen Sie den HRP-Onlinefragebogen direkt im Internet aus, senden diesen ab und wir kümmern uns um die Einholung von Kreditversicherungsangeboten.

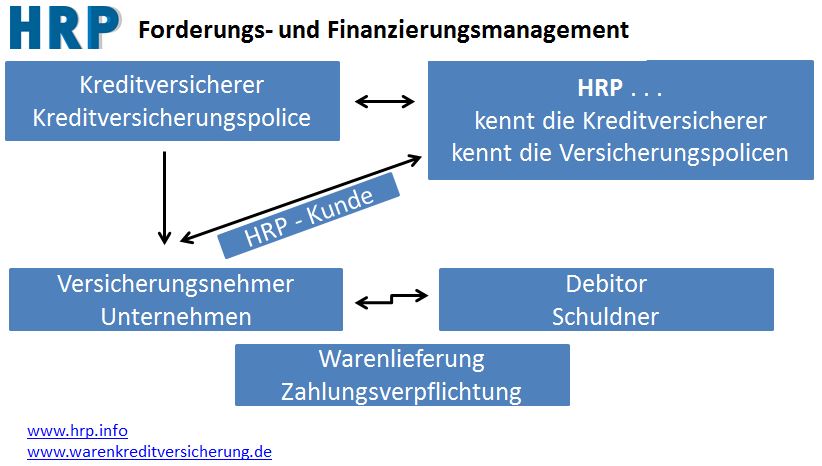

HRP kennt die Kreditversicherer und die Kreditversicherungspolicen